NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が(非課税保有限度額まで)非課税となり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

NISAなら投資の利益を(非課税保有限度額まで)非課税でまるまる受け取れます。

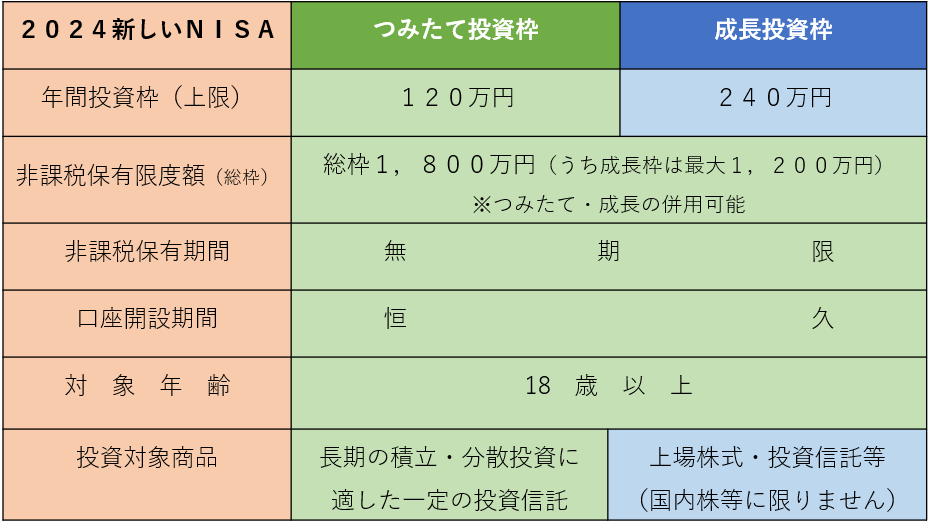

2024年からの新NISA制度は、投資上限金額や非課税期間などが抜本的に大きく拡充され、恒久化されます。

投資で得られた利益は通常20.315%の税金がかかるので、この税制メリットはかなり大きいと言えます。

投資をすることが必ずしも人生を豊かにするとは限りませんが、国が創設した制度は知らないよりは知っていた方が良いと思います。

ところで、少なくとも日本における「働かざる者食うべからず」という言葉は、経済的優位に立つ人達を対象とした言葉ではなく、経済的に不利な立場の人達(勤労者)を念頭とした言葉だと思います。

日本においては、昔から「投資」=ギャンブルだという固定概念がはびこっていますが、この概念は、経済的優位に立つ人達が恣意的に作り出したものであるとしか思えません。

僕は投資のプロでもなければ、業務として投資に携わっているわけでもないので、投資を進めるわけでもないですが、少しでも経済的に余裕がある人が増えれば良いとは思っています。

経済的に豊かな人が必ずしも心の余裕があるとは言えませんが、経済的に不安定な日々を過ごすよりは、多少でも経済的に豊かな日々を過ごせる方が心に余裕も出てくるとは思います。

NISAとは?

なみのり

なみのり今回は2024年にスタートする新しいNISAについて説明してゆくね。

きなみなみのりきなみなみのりきなみなみのりきなみ

きなみなみのりきなみなみのりきなみなみのりきなみ新しいNISAのポイント

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

- NISA口座の開設には申込手続きが必要

- NISA口座を開設できるのは、その年の1月1日時点で18歳以上、かつ日本に住所がある人が対象

- NISA口座は1人1口座までで、複数の金融機関に開設することはできない

- NISA口座で取引できる商品や、利用者へのサービスは金融機関ごとに大きな違いがある

なみのり

なみのりそれからNISA口座は自分に合った金融機関で作るのがベストだと思うよ。

きなみ記事を作成する際に参考にしたサイト・出版物並びにイラストを利用させて頂いたサイト

・金融庁

コメント