近頃、終活って言葉を日常的に聞くことが当たり前になってきました。

最近は現役世代の30代でも終活する人もいるとのこと。

既に終活を意識している人であれば被相続人になることを前提に行動する必要を感じているでしょう。

また、終活はまだ早いと思う方でもほとんどの人が相続人になる可能性が高いので、今のうちに相続に関して理解するのが良いと思います。

経験した方はおわかりでしょうが、親族が亡くなると心身ともに大きな負担がかかります。

そういう状況下で、相続に関してほとんど知識をもたない状態で相続の手続きをするとなると更に大きな負担となります。

いずれにしても相続に関しては、日頃から理論武装しておいて損はないと思います。

また理論武装することにより結果として金融リテラシーが高くなると思います。

なみのり

なみのり

相続とは

亡くなった人(被相続人)の財産を、特定の人(相続人)が引き継ぐことを相続といいます。

一般的な相続では、亡くなった人(被相続人)の財産を配偶者や子どもなどがもらいます。

![]()

きなみ

きなみでもついていけるかな?

なみのり

なみのり

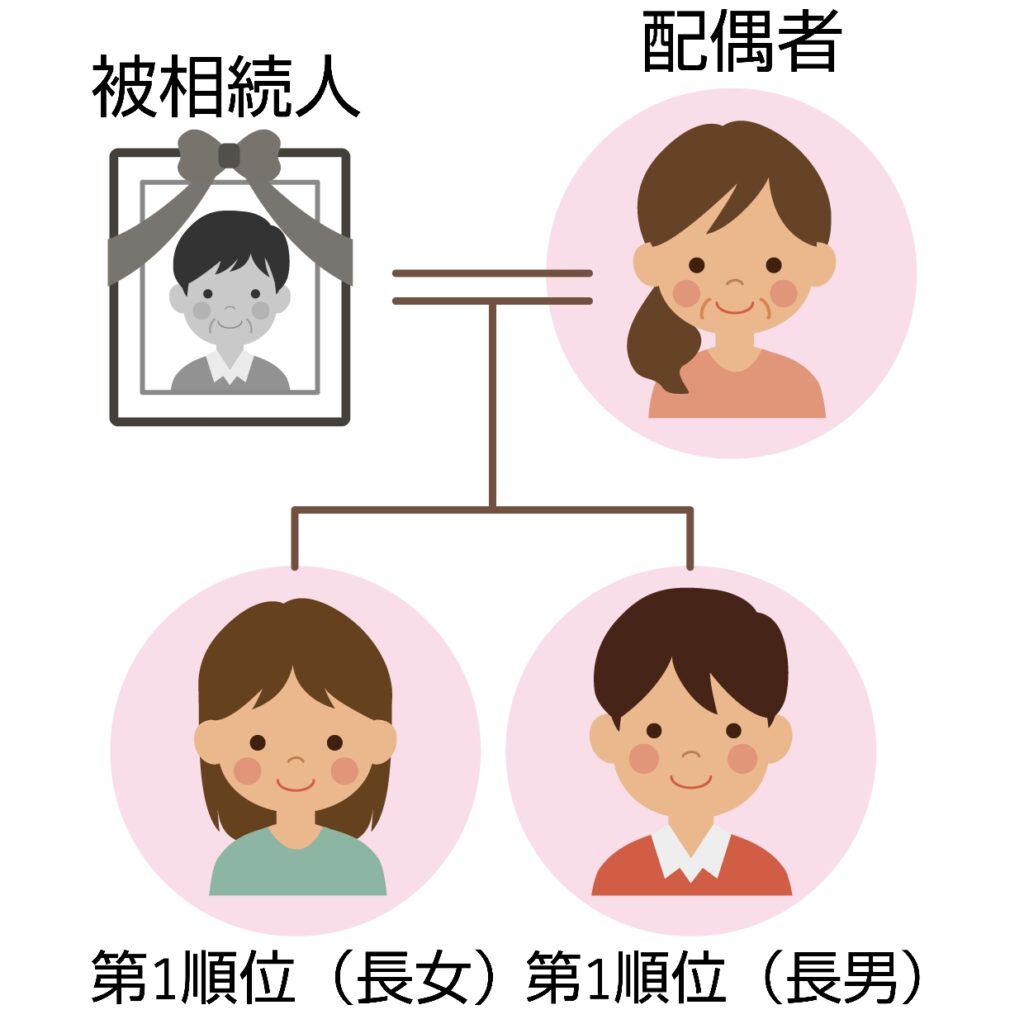

法定相続人

法定相続人とは、民法で定められた被相続人(亡くなった人)の財産などを相続できる人(相続人)のことです。

きなみなみのりきなみなみのり今回は一例として、法定相続人の範囲が①と②の家族の場合を説明するね。

法定相続人の範囲①と②の家族の場合

きなみなみのりきなみなみのりきなみなみのりきなみなみのり

きなみなみのりきなみなみのりきなみなみのりきなみなみのり続けて法定相続人の範囲①~④を説明していくね。

法定相続人の範囲①(配偶者)

死亡した人(被相続人)の配偶者は常に相続人となります。

配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

法定相続人の範囲②(第1順位)

死亡した人(被相続人)の子供になります。

- その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。

- 子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。

法定相続人の範囲③(第2順位)

死亡した人(被相続人)の直系尊属(父母や祖父母など)になります。

- 第2順位の人は、第1順位の人がいないときに相続人になります。

- 父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

法定相続人の範囲④(第3順位)

死亡した人(被相続人)の兄弟姉妹になります。

- 第3順位の人は、第1順位の人も第2順位の人もいないときに相続人になります。

- その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

法定相続分

相続人の範囲と同様に法定相続分は、民法で定められています。

民法に定める法定相続分は、相続人の間で遺産分割の合意ができなかったときの遺産の持分です。

従って、必ず下記の相続分で遺産の分割をしなければならないわけではありません。

※なお、子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

きなみなみのり今回は一例として、法定相続人の範囲が①と②の家族の場合を説明するね。

法定相続人の範囲①と②の家族の場合

きなみなみのり

きなみなみのりこどもの相続分は、合計で2分の1となるんだ。

きなみなみのり続けて法定相続分の①~③を説明していくね。

法定相続分①(配偶者と子供が相続人である場合)

配偶者の法定相続分は2分の1となります。

- 子供(2人以上のときは全員で)の法定相続分は2分の1となります。

法定相続分②(配偶者と直系尊属が相続人である場合)

配偶者の法定相続分は3分の2となります。

- 直系尊属(2人以上のときは全員で)の法定相続分は3分の1となります。

法定相続分③(配偶者と兄弟姉妹が相続人である場合)

配偶者の法定相続分は4分の3となります。

- 兄弟姉妹(2人以上のときは全員で)の法定相続分は4分の1となります。

相続の種類

相続には三つのパターンがあります。

単純承認をする為に、特別の手続は必要ありません。

相続人が、相続の開始があったことを知った時から3か月以内に相続放棄や限定承認の手続を行わなければ単純承認をしたことになります。

きなみ

きなみ相続を放棄する人もいると聞いたことあるんだけど?

なみのり相続には、「単純承認」、「限定承認」、「相続放棄」の三つの種類があるんだよ。

単純承認

「単純承認」は、すべての財産を受け継ぐものです。

相続人が被相続人(亡くなった方)の土地の所有権等の権利や借金等の義務をすべて受け継ぎます。

きなみなみのり全ての財産とは、被相続人の不動産や預貯金などのプラスの財産だけでなく、借金等があればマイナスの財産も含まれるんだ。

きなみなみのりきなみなみのり次は「限定承認」を説明するね。

限定承認

「限定承認」は、借金があったとしても相続した財産を超えた金額は、負わなくても良いのです。

被相続人の債務(借金等)がどの程度あるか不明であり,財産が残る可能性もある場合等に,相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぎます。

きなみなみのり

きなみなみのりだから被相続人がプラスの財産以上に借金を背負っていたとしても相続人は自分の財産を使ったりしてまで返済する必要はないんだよ。

きなみなみのり気をつけないといけないのは「限定承認」は、相続人が、相続の開始があったことを知った時から3か月以内に家庭裁判所に手続を行わなければならないんだ。

相続放棄

「相続放棄」はすべての財産を放棄するものです。

相続人は被相続人の権利や義務を一切受け継ぎません。

きなみなみのり

きなみなみのり「相続放棄」はプラス、マイナスどちらの財産を放棄する事なんだ。

きなみなみのり「相続放棄」をしても死亡保険金の受取人になっている場合は生命保険は受け取ることができるんだよ。

きなみところで「相続放棄」の手続きは「限定承認」と同様に期限はあるのかな?

なみのり「相続放棄」も「限定承認」と同様に、相続人が、相続の開始があったことを知った時から3か月以内に手続を行わなければならないんだ。

きなみさんは相続に関してはかなり理解できたね。

次は相続税の申告について説明するね。

相続税の申告

相続税の申告が必要な方は納税地を所轄する税務署等に申告書を持参又は送付により提出する必要があります。

相続税の提出時期

きなみなみのりなお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

同時に納税額が算出せれる場合は納税する必要があります。

相続税の申告が必要な人

相続財産等の合計額が遺産に係る基礎控除額を超える(課税遺産総額が+になる)場合に、相続税の申告が必要となります。

きなみなみのり「遺産に係る基礎控除額」を超える(課税遺産総額が+になる)場合、その財産を取得した人(相続人)が申告が必要になるんだよ。

きなみなみのりきなみなみのり続けて補足を記載しておくね。

但し、基礎控除額を超えない場合でも、遺産分割の内容によっては相続税の申告が必要となる場合があります。

※「国税庁 相続税の申告要否判定コーナー」で相続税の申告のおおよその要否を判定できます。

※課税遺産総額=「財産を取得した各人の課税価格の合計額」 - 「遺産に係る基礎控除額」

課税遺産総額の計算

① 各人の課税価格の計算

- 財産を取得した人ごとに相続財産の価額から債務・葬式費用の価額を差し引いて計算します。

② 課税価格の合計額の計算

- 各人の課税価格を合計します。

③ 課税遺産総額の計算

- 課税価格の合計額から遺産に係る基礎控除額を差し引いて計算します。

なみのりまた、相続や相続税に関してはまだまだ詳細を記載する必要もあるので状況に応じて相続について②もUPしていくね!

相続関係以外にも記事を今後UPして行くから是非ともきなみさんのご協力をお願いしますね!

きなみ私で良かったらいつでも協力しますね!

記事を作成する際に参考したサイト並びにイラストを利用したサイト

・国税庁

・財務省

・裁判所

コメント